不久之前,主營業務為輻照滅菌服務的中金輻照股份有限公司(以下簡稱“中金輻照”)在創業板發布了注冊稿,離正式上市已不遙遠。本次中金輻照沖刺創業板擬公開發行不超過6600.05萬股,計劃募資4.8億元,其中鈷源采購項目是本次募資的重點。

若中金輻照的計劃順利完成,公司產能將進一步擴大,然而按照中金輻照的營收增長速度,是否能夠順利消化這些產能,仍是值得思考的問題。此外,報告期內中金輻照和控股股東中國黃金集團來往密切,發生了多起資金拆借事件,公司是否能夠確保其獨立性值得懷疑。而此次申報前夕,中金輻照連續幾年大手筆分紅,也格外引人注目。

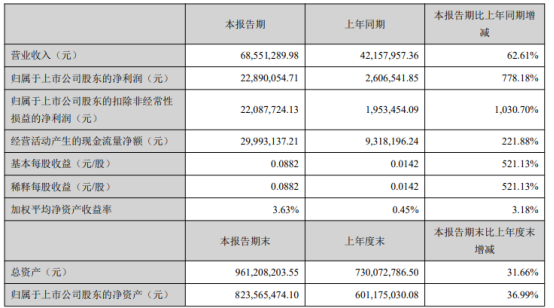

營收大減速

據招股書顯示,中金輻照主要從事輻照技術服務,包括醫療保健產品、食品(包括寵物食品)、藥品、包裝材料等產品的輻照滅菌等。本次上市,中金輻照計劃募資4.8億元,分別用于鈷源采購項目、電子加速器滅菌中心建設項目以及補充流動資金。從項目上來看,其中鈷源采購項目花費最大,擬計劃投入總額為3.54億元。

對于該項目,中金輻照表示,公司現有主要輻照裝置的產能利用率已趨飽和,部分裝置保有的鈷源活度已不能完全滿足客戶持續上升的服務需求,從而制約了潛在客戶的開發和市場份額的提升。因此,通過采購鈷源擴充產能,對公司保持現有市場地位,擴大業務規模,實現戰略目標具有重大意義。

據招股書顯示,截至2019年末,中金輻照鈷源活度總額已達2337萬居里,每年鈷源自然衰變的消耗量約為288萬居里,在不考慮未來擴充產能的前提下,2020年至2023年需要投入的新增鈷源量已達到1152萬居里,占本募投項目新增鈷源總量比例達60%。那么照此計算,倘若中金輻照的計劃全部完成,2023年其鈷源活度總額將達到3105萬居里,相較于2019年末增加了32.86%。

然而這些新增的鈷源活度是否能夠順利消化呢?中金輻照預計,未來幾年其市場需求和訂單數量仍將保持穩步上升的態勢。但是從招股書披露的數據來看,報告期(2017年至2020年上半年)內,公司營業收入分別為2.14億元、2.44億元、2.53億元和1.12億元,2018年和2019年分別增長了13.76%、3.93%,正逐漸放緩。如若中金輻照的未來市場銷售不能按照預期增長,這些花費巨資擴建的產能很可能會被自然衰變消耗掉,這將增加中金輻照的經營成本。

此外,由于行業性質,中金輻照還存在鈷源供應商過于集中的風險,目前僅有諾迪安和中核同興兩家。2017年至2019年,中金輻照對上述兩家公司采購金額分別為5820.72萬元、4327.66萬元和7349.81萬元,占其采購總額的87.23%、82.5%和89.4%。截至招股說明書簽署日,中金輻照與諾迪安長期供貨協議的續期談判尚未完成,若未來鈷源采購價格大幅上漲,或供應商供應能力有所變化,也有可能對公司的經營產生不利影響。

頻繁拆借“獨立”難

中金輻照的控股股東為中國黃金集團,截至招股說明書簽署日,中國黃金集團持有其1.43億股,占股本總額的比例為72.27%。盡管中金輻照在招股書中表示,其財務、人員和業務等均具有獨立性,但近年來中金輻照和控股股東、兄弟公司來往頻繁亦是不爭的事實。

據招股書顯示,2016年至2018年中金輻照和二級子公司合計從中國黃金集團財務有限公司借款15次,合計金額達2.76億元。與此同時,2017年和2018年,中金輻照又分別在中國黃金集團財務有限公司存款2809.22萬元、6562.3萬元。既然中金輻照還有閑錢進行存儲,那為何還要借款呢?中金輻照并沒有在招股書中闡釋理由。

2013年至2017年中金輻照還從深圳市華大實業有限公司拆入資金合計2790萬元,華大實業由中國黃金集團100%控股。直到2019 年下半年,中金輻照申報之前不久,才迅速清理了上述資金拆借問題。但之前的種種交易折射出中金輻照和中國黃金集團在資金方面有著千絲萬縷的關系,難免令人擔憂中金輻照在上市之后能否保持獨立性。

另外,中金輻照報告期內所進行的大手筆分紅,也惹人注意。據招股書顯示,2017年至2019年,公司分別派發現金紅利3960.03萬元、4950.03萬元和5940.04萬元,累計1.49億元。要知道,同期中金輻照的凈利潤才1.51億元,如此分紅下來,幾乎每年的凈利潤都被其股東分得干干凈凈。

按理說,如果公司發展成熟,大股東通過分紅享受經營果實無可厚非,但如果公司本身就處于發展階段,正是需要資金之時,大股東大肆分紅,向公司“抽血”似乎并不合適。而中金輻照一方面積極上市融資擬募資擴產和補充現金流,另一方面則十分闊氣地分紅,這樣的操作也有些令人不解。