1月29日晚間,中國同位素及輻射技術應用領域龍頭中國同輻(01763)發(fā)布公告稱,公司董事會批準啟動建議發(fā)行A股股份及于上海證券交易所科創(chuàng)板上市的相關工作。

同時,公司亦在公告中提及,建議發(fā)行A股股份需取決并受限于市場狀況、董事會的進一步批準、股東于公司股東大會的批準及取得必要的監(jiān)管批準。截至公告日期,除公告所披露的資料外,董事會并無有關建議發(fā)行A股股份的具體計劃或發(fā)售方案,亦無就建議發(fā)行A股股份向中國的相關監(jiān)管機構作出任何申請。

即便當下中國同輻的“回A”只是邁出了第一步,卻依然不改資本市場對其看好,資金蜂擁而至。2月1日,中國同輻高開高走一度大漲超20%,盤中股價一度接近28港元,截至收盤略有回落,漲幅收窄至19.78%,最新總市值86.2億港元。

智通財經(jīng)

事實上,此次中國同輻的科創(chuàng)板上市計劃似乎早有預示。2020年5月20日,公司附屬子公司原子高科股份有限公司在新三板上市,這在進一步推動了公司核醫(yī)藥業(yè)務產能、布局及核心競爭力提升,也在一定程度上為中國同輻未來“H+A”上市做出鋪墊。

得天獨厚的核藥寡頭

背靠大股東中核集團,中國同輻不管從技術、研發(fā)還是資源上的發(fā)展可謂具備得天獨厚的優(yōu)勢。公司的業(yè)務基本涵蓋了核技術應用領域全產業(yè),主要分為藥品、放射源、輻照、獨立醫(yī)學實驗實驗室服務四大板塊。

智通財經(jīng)了解到,公司深耕行業(yè)30多年,在研發(fā)實力、把握行業(yè)方向方面擁有較高實力,是國內顯像診斷和治療用放射性藥品、尿素呼氣試驗藥盒和測試儀、體外放射免疫診斷藥盒的最大生產商。

同時,中國同輻亦是國內最大、品種最全放射源產品生產商,中國醫(yī)用鈷[60Co]的首個及唯一國內供應商,國內第三大輻照服務供應商。另外,國內唯一一家提供輻照設備上游生產及下游設計安裝的服務商,其兩家子公司是環(huán)保部批準輻照EPC服務提供商三家中的兩家。

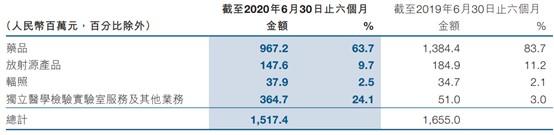

從業(yè)績上來看,截止2020年上半年,公司受疫情影響業(yè)務板塊增幅不一,藥品和放射源產品受到醫(yī)院停診、就醫(yī)人數(shù)下降及工業(yè)停工影響分別實現(xiàn)營收9.67億元、1.48億元,分別較上年同期下降30.13%、20%;輻照和獨立醫(yī)學實驗實驗室服務及其他業(yè)務受疫情防護用品需求及核酸檢測需求分別實現(xiàn)營業(yè)收入0.38億元、3.65億元,同比增長9.2%、615.1%。

近年以來,中國同輻與德國ITM合作推進重點核素項目技術引進,并收購5家公司實現(xiàn)近距離治療、放射性藥物、輻照應用等領域的產業(yè)延伸;2020年8月公司與拜耳就多菲戈(氯化鐳[223Ra]注射液)達成中國獨家經(jīng)銷協(xié)議。同時,公司還積極部署海外業(yè)務,向50余國出口產品,多項國際業(yè)務實現(xiàn)零突破,不斷向海外擴張。

目前,公司在研產品8項,注冊290多項專利,并已提交120多項專利申請,籌建多家研發(fā)中心。具體來看,截至2020年上半年,公司八種在研發(fā)的顯像診斷及治療用放射性藥品中,具有一種待批準生產的放射性藥品(即治療用碘[131I]化鈉膠囊),二種處于臨床試驗階段的放射性藥品(即131I-MIBG注射液、氟[18F]化鈉注射液),一種待批準進入臨床試驗的治療用放射性藥品(即鈀[103Pd]密封籽源),以及四種處于各研發(fā)階段的顯像診斷及治療用放射性藥品,可見公司研發(fā)的腳步從未停下。

從生產能力來看,2019年公司加快推薦項目建設,長沙、武漢等7家醫(yī)藥中心建成投產,布局全國生產設施,現(xiàn)有17個醫(yī)藥中心、3個治療用放射性藥品生產基地、2個尿素呼氣試驗藥盒及測試儀生產基地、2個放射源生產基地、1個體外免疫診斷試劑及藥盒生產基地。由此能夠看到,公司產能豐富,覆蓋多種產品生產能力,足以滿足公司生產及未來發(fā)展需求。

值得更高的估值溢價

智通財經(jīng)了解到,從國內行業(yè)競爭來看,在中國從事該行業(yè)生產、銷售運營要求企業(yè)獲得GMP認證、國家級或省級環(huán)保部頒發(fā)的輻射安全許可證、藥監(jiān)局頒發(fā)的放射性藥品生產許可證和經(jīng)營許可證的多重許可,尤其是輻射安全許可證需要經(jīng)過多重嚴格的審查階段,對企業(yè)要求較高,因此嚴格準入要求使得核藥行業(yè)內部競爭小。

目前,在核藥領域的龍頭股則主要有中國同輻和東誠藥業(yè)兩家。倘若此次中國同輻能夠成功實現(xiàn)由H+A股的“華麗轉身”,中國核藥市場的兩大寡頭便均已完成A股上市。

現(xiàn)如今,兩家公司正著手進行核藥房之間整合,進行戰(zhàn)略卡位。同時,雙方也正在實現(xiàn)旗下不同企業(yè)之間資源、渠道、產品共享,未來短半衰期核素藥物如果想打入中國市場,則必須借助國內核藥房網(wǎng)絡(同輻或者東誠)進行生產和銷售,而中國同輻當下正以超過40%的市占率占據(jù)絕對優(yōu)勢。

然而,在港股上市的中國同輻近年來的估值卻一直在20多倍徘徊,在港股醫(yī)藥板塊中甚至稱得上是“冷門”,并未因為具備稀缺性而得到與90倍PE的A股東誠藥業(yè)一般的關注度。與近年如火如荼的創(chuàng)新藥企上市潮相比,同時具備復雜技術壁壘,行業(yè)未來應用與發(fā)展空間潛力的中國同輻不管從估值和流動性來說,都并不與其內在價值相匹配。

究其原因,一方面,港股市場普遍估值偏低,而資金多青睞于新經(jīng)濟公司、創(chuàng)新藥企等新生力量,造成了醫(yī)藥板塊內部有所分化。另一方面,中國同輻屬于原料藥企業(yè),而當前市場風口正在創(chuàng)新藥領域,原料藥因為想象空間及利潤空間等原因被市場間歇性遺忘,由此造成公司估值和流動性方面均不及東誠藥業(yè)的低迷現(xiàn)狀。

不過,中國同輻深耕行業(yè)30余年,是核藥領域的絕對龍頭。公司擁有多年的經(jīng)驗與研究積累,并背靠實力雄厚的大股東,在未來市場開發(fā)和產品研制中將占據(jù)無法替代的行業(yè)地位,此次擬由H股轉至科創(chuàng)板上市,在給予市場想象空間的同時,能否開辟新天地得到相匹配的估值,且拭目以待。