01、起源

1910—1949,X線技術開啟中國醫院現代化之路。

X線技術的引入將西醫的診斷與治療技能從醫生個體身上分離出來,X光機以及醫療組織的建制化開啟了醫學、醫院的現代化之門,也開啟了中國醫學的現代化之路。

1911年,浙醫二院放射科成立,并購入一臺X線機;

1918年,寧波保黎醫院向100多位保黎醫會會員發起募捐,籌集了6100元,從上海美商慎昌洋行訂購了一臺美國GE牌X線機;

1921年,北京協和醫院成立放射科,霍奇斯(PaulC.Hodges)為首任科主任(謝志光為第二任放射科主任);

1923年,北京大學第一醫院(北大醫院)成立放射科,梁鐸教授任主任;采購的X光機來自飛利浦、東京芝浦電器株式會社;

1937年,中華醫學會放射學分會在上海成立;

1942年,謝志光教授應邀來北大醫院擔任放射科副主任和主任;

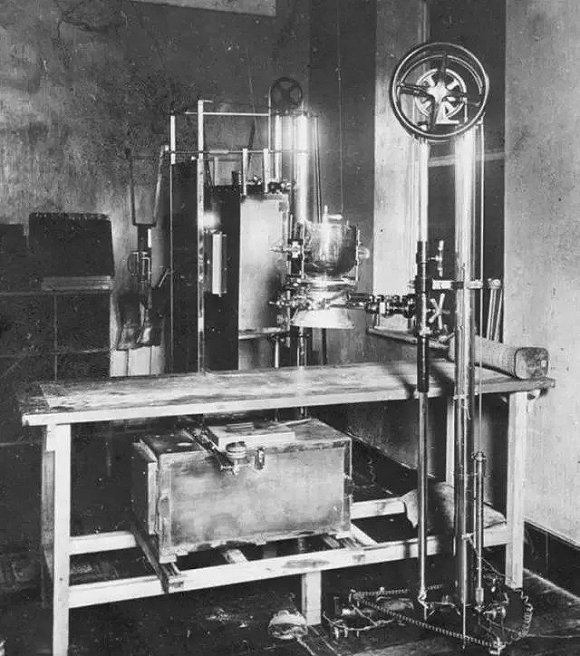

▲ 中國引進的第一臺成套X光設備

這段時期,包括紹興、湘雅等中國很多地區醫院在采購X光機同時,面臨的另一個重大問題是設備買了無法使用,因為醫院所在地沒有電力公司,醫院不得不自置發電設備,還專門為X線機造了爐子間、引擎間、X光鏡間等。

可以看到,能買得起、用得上X線設備需要一筆非常巨大的資金投入。此外很多醫院沒有專業的X射線實驗室,沒有受過專門訓練的人才,攝片質量、診斷水平都不盡如人意。

因此最早一批建立放射科的協和醫院放射科(英美系)和北大醫院放射科(日德系),成為了學習模板。

中國放射醫學的百年演進,逐漸在地域上形成了華北、華東、華南三個臨床應用與研究中心。而經歷了抗戰及解放戰爭時期,中國醫療影像一度發生了較大動蕩和變化。

在新中國成立之前,中國一邊進行著醫學影像學科的全方位建立,一邊引進了來自西門子、GE、飛利浦、東芝的X光機。可以看到,這些伴隨著醫學影像診斷成長起來的第一批公司,也是目前全球醫學影像診斷領域的頭部企業。

02、發展

1950—1990,中國醫學影像產業初露萌芽。

新中國成立以來,隨著經濟的發展,醫學影像也成為中國醫療水平發展的“排頭兵”。

在西方醫學的傳入與演進過程中,醫學影像有著不同于其他學科的發展特色,譬如人-機依賴,協同共進。因此中國在這期間除了繼續學科的建立拓展,在產業領域也有所突破,誕生了自主研發的第一臺X光機、第一臺超聲、第一臺磁共振設備等。

1951年,中華醫學會放射學會恢復活動,謝志光為名譽主任委員,汪紹訓(北大醫院)為主任委員,梁鐸(北大醫院)為副主任委員;

中國最早的醫學影像生產廠家也在這個時期誕生,

1955年,萬東醫療前身公私合營京門醫療器械廠正式建廠

中國X光技術:

1952年,中國第一臺200毫安醫用X光機由上海精密醫療器械廠前身華東工業部器械二廠研制成功,安裝于中山醫院內進行試用,定名為“國慶號”;

1958年,萬東醫療試制成功了首臺固定陽極管的200毫安X射線機和旋轉陽極管的400毫安X射線機,并實現批量生產;

▲ 中國第一臺自主研發的X光機

中國超聲技術:

1965年,汕頭市超聲儀器研究所有限公司,研制出中國首臺CTS-I型和CTS-3型超聲波診斷儀,能診斷顱腦、肝、膽、脾、眼球、婦科等疾病

1983年,汕頭市超聲儀器研究所有限公司研制成功中國第一臺B型超聲診斷儀

▲ 中國第一臺自主研發的超聲診斷儀中國DSA技術:

1989年,萬東醫療研發生產的中國首臺DSA入駐北京軍區總醫院

▲ 中國第一臺自主研發的DSA中國MRI技術:

1985年,中國引進了第一臺MRI

1986年底,中國科學院通過與美國高科技公司合作,在深圳蛇口成立了安科高技術股份有限公司;

1988年,安科成功開發出中國第一臺磁共振成像系統:場強為0.15T的永磁型MRI――ASP-015樣機;

1989年底,中國第一臺獲批磁共振成像系統正式在安科誕生;

▲ 中國第一臺自主研發的磁共振設備

而此后,從安科高技術股份有限公司“走出”了邁瑞公司的創始人 徐航、李西廷。

在國際舞臺,醫學影像細分領域的頭部企業開始顯現。

1960年,阿洛卡公司(2011年被日立收購)推出全球首臺商用超聲診斷系統;

1960年,阿洛卡公司進入中國;

1967年,西門子醫療推出全球首臺實時超聲診斷設備;

1975年,西門子醫療推出全球首臺全身CT;

1976年,GE全球首臺商用CT機在臨床安裝;

1983年,飛利浦推出全球首臺醫用全身磁共振成像系統;

1985年,飛利浦在中國開設了第一家飛利浦合資企業;

1987年,飛利浦推出全球首臺商用CR數字化系統 ;

03、追趕

1990—至今,中國醫學影像產業全面開花。

1991年,邁瑞醫療成立

1991年,GE在北京設立GE航衛醫療系統有限公司

1992年,西門子醫療在上海建立德國以外第一個CT生產基地

1993年,飛利浦推出全球首臺商用DR系統

中國CT技術:

1994年7月,中國第一臺全身CT科研樣機在東北大學研制成功,隨后CT項目并入東軟集團;

(20世紀70年代末,中國引進首臺CT;

1983年5月,上海醫療器械研究所等單位研制出中國第一臺大型顱腦CT)

▲ 中國第一臺自主研發的全身CT

1998年,東軟醫療成立,國產CT首次實現產業化

這個時期是全球PET技術開始商業化的關鍵節點,

2000年,西門子醫療推出全球首臺PET/CT;

2010年,西門子醫療推出全球首臺PET/MRI ;

2010年,聯影成立;

中國PET/CT技術:

2012年10月,北京大基醫療公司研制的PET/CT一體機亮相第67屆中國深圳國際醫療器械博覽會,填補了國內空白

▲ 中國第一臺自主研發的PET/CT

04、千億中國醫療影像產業

據統計,2014-2018年,中國醫學影像設備市場規模由454億元增長至752億元,年復合增長率13.4%。第三方醫學影像中心發展、居民支付能力提升、醫學影像技術進步將成為驅動行業增長的主要原因。

中國醫學影像產業的上游市場包括核心元器件與非核心元器件供應商;中游市場為產業鏈主體包括各大影像設備生產企業;下游涉及各級醫療機構及衍生服務機構。

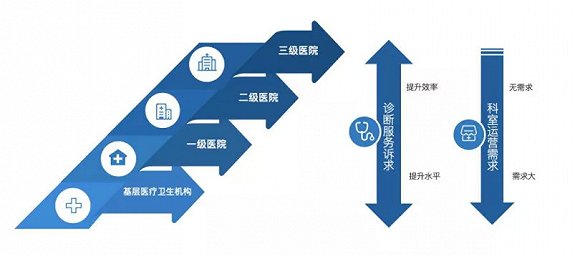

上游市場,許多核心元器件仍然依賴外資企業。下游市場,隨著分級診療政策落地,三級醫院需求基數小、設備要求高,基層醫院需求基數大、設備要求中等,潛力巨大。

對于中游設備廠商來說,自主研發的技術和生產能力,以及與上游供應商的議價能力成為競爭力強弱的關鍵。

技術進步是醫學影像設備行業發展的核心驅動力

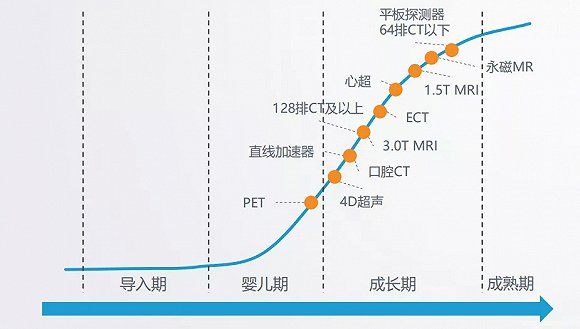

目前中國影像診斷技術比全球技術大約落后5-10年。據調查,目前國產醫療影像多項較前沿技術,除PET處于嬰兒期末期,大多數處于成長期,其中128排CT及以下平板探測器、永磁MRI等技術正逐漸向成熟期發展。

而近年來國家與地方都出臺了較多的政策支持醫療器械產業的發展。未來中國醫學影像診斷產業發展整體利好。

醫學影像設備細分領域,馬太效應明顯,頭部企業較集中,余下中小企業集中度較低。

DR細分領域,基層需求擴張將驅動后國產時代的賽道發展

(全球領先企業:西門子醫療、飛利浦;主要國產企業:萬東醫療、安健科技)

DR是醫學影像領域技術最成熟的細分賽道,中國市場年復合增長率約15%,國產化率超過70%。

由于行業發展成熟,進入門檻不高,造成企業多行業集中度較低。目前中國DR產商數量超過100,分割了大部分中低端市場,高端市場仍由西門子、飛利浦為代表的進口品牌占據。

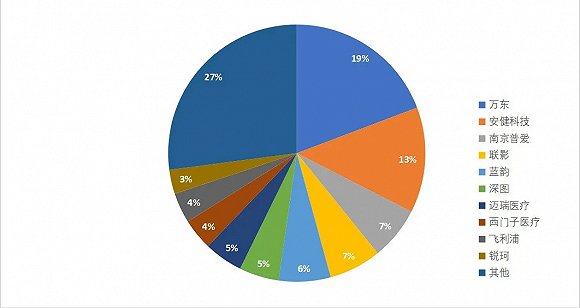

▲ 2019 中國DR市場占有率

技術方面,產品將隨著變焦點3D、旋轉掃描能譜探測器、單光子探測器、動態壓縮感知等發展。

市場需求,分級診療拓寬了基層醫療市場。此外,國家助推民營醫療機構的快速發展, 進一步為醫療市場的擴容帶來動力。

CT細分領域,全球進入產品迭代階段

(全球領先企業:GE、西門子醫療;主要國產企業:聯影、東軟、安健科技)

與傳統X成像相比,CT可顯示人體某個斷面的組織密度分布圖,其圖像清晰、密度分辨率高、無斷面以外組織結構干擾,提高了病變檢出率和診斷準確率。

2020年中國CT市場規模超過200億元,年復合增長率超過16%。國產化率不足30%,國產品牌仍以16排及以下中低端產品為主。CT技術壁壘較高,中國企業暫無核心零部件自主研發能力,核心零部件基本依靠進口。

▲ 2019 中國CT市場占有率

值得關注的是,經歷了多次技術變革后,CT儀器的更迭更多是集中于檢測速度、圖像清晰度、智能化等性能使用方面的改進。

技術層面,高端技術領域,東軟和聯影都推出了128排CT。

政策層面,2018年開始中國對大型醫用設備配置政策的放開將為行業發展帶來積極作用。

MRI細分領域,健康意識提升,消費升級帶來廣闊前景

(全球領先企業:西門子醫療、GE、飛利浦;主要國產企業:聯影、萬東)

MRI中國市場年復合增長率超過10%,國產化率低于30%。其中1.5T產品50%以上市場份額被外資巨頭占據,低場強產品的中低端市場主要是國產產品。

MRI的核心技術壁壘在于超導磁體、梯度線圈、射頻線圈、譜儀等,目前絕大部分依賴進口。高端磁共振產品的核心關鍵部件的技術依然由國際知名品牌壟斷。

而從MRI的型號保有量來看,國內MRI存量市場主要型號為1.5T為主,份額高達54%,而3.0T的因產品價格高且采購需經政府批準,保有率相對較低只有15%,剩余的低端型號(1.0T 及以下)合計占比約 31%。

因為患者臨床接受度還不是很高,因此不及DR,CT普及,但隨著患者認識提升以及消費升級,預計將會有更多患者選擇MRI診斷。

PET細分領域,配置權限下放助力PET/CT設備放量

(全球領先企業:西門子醫療、GE、飛利浦;主要國產企業:聯影、東軟、明峰)

PET/CT屬于高端醫學影像設備,市場總體滲透率低;PET/MR由于技術難度較高,已上市產品主要用于臨床研究。

中國PET市場年復合增長率22%以上,國產化率低于10%。PET/CT 屬于高端醫學影像設備,單機價格基本在1000萬以上,采購方主要為大型三甲醫院,整體PET/CT產品市場仍以進口產品為主。

從人均儀器配置數量上看,目前中國PET/CT每百萬人口擁有量僅為0.17臺,而歐美等發達國家PET/CT每百萬人口擁有量大多在2臺以上。

PET的成像可以反應人體代謝特征, 而CT可以更好地反應人體解剖特征,因此PET與CT的結合可以實現優勢互補,通常對于癌癥早期篩查有很大貢獻,未來增長空間很大。

DSA細分領域,中國企業“入局早”但目前技術差距仍然大

(全球領先企業:飛利浦、西門子醫療、GE;主要國產企業:萬東、聯影、東軟)

中國DSA市場年復合增長率超過13%。

中國第一臺DSA誕生于1989年,但是經過多年發展,國產DSA在中國市場滲透率仍然較低,國產化率低于10%。

DSA屬于高端醫學影像設備,技術壁壘高,中國企業技術水平與整機性能與進口產品相比仍有較大差距。

超聲細分領域,國產龍頭企業拓展中高端市場

(全球領先企業:GE、飛利浦、西門子醫療;主要國產企業:邁瑞、開立、汕頭)

2019年預計中國超聲設備市場規模在4.5萬,年復合增長率超過13%,國產化率在40%左右。國產企業主要在低端市場,但是以邁瑞為代表的龍頭企業已逐漸具備高端生產能力,逐步向高端市場拓展。

此前超聲國產設備利用高性價比優勢及渠道優勢迅速占領基層市場。在高端彩超領域仍然與進口產品存在差距,無法滿足三甲醫院科研與數據分析。

影像診斷無論從學科技術還是產業發展都是關乎人類生存的重要領域。