1

中國X射線檢測設備市場:百億規模,未來可期

在無損檢測領域,五大常規的檢測方法有:射線檢測、超聲檢測、磁粉檢測、渦流檢測、滲透檢測及一些非常規如激光、電磁波、紅外線等的檢測方法,X射線檢測是其中最重要的一種檢測手段。航天、航空、軍工等行業的關鍵設備,需要通過X射線檢測來輔助其他檢測手段,形成綜合的無損檢測方案。這些常規和非常規的內部無損檢測方法,其中X射線的可視性最好,可見可測,精度最高,可達納米級。

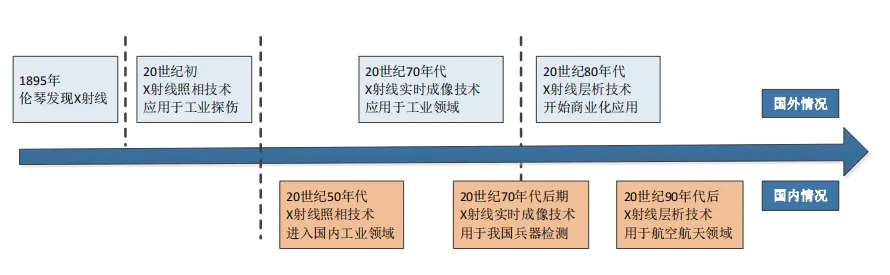

根據國際研究機構弗若斯特沙利文(Frost & Sullivan,以下簡稱“沙利文”)報告,全球X射線發展歷程如圖:

資料來源:沙利文

除醫療領域外,X射線檢測設備下游主要應用于集成電路及電子制造檢測、電池檢測、工業鑄件、焊件及壓力容器檢測、異物檢測和公共安全檢測等領域。根據沙利文數據,2021年中國X射線檢測設備除醫療應用外合計市場規模為119.0億人民幣,相比2017年83.4億人民幣,其年復合增長率為9.3%,增長較為穩定。預計到2026年,中國X射線檢測設備在其主要應用領域的市場規模為241.4億,相比2022年,其年復合增長率為15.8%,受到下游集成電路及電子制造、電池檢測等行業需求的快速增長的影響,X射線檢測設備預計在未來五年將維持高速增長的態勢。

資料來源:沙利文

2

憑借優良的檢測能力,X射線檢測設備應用領域廣泛

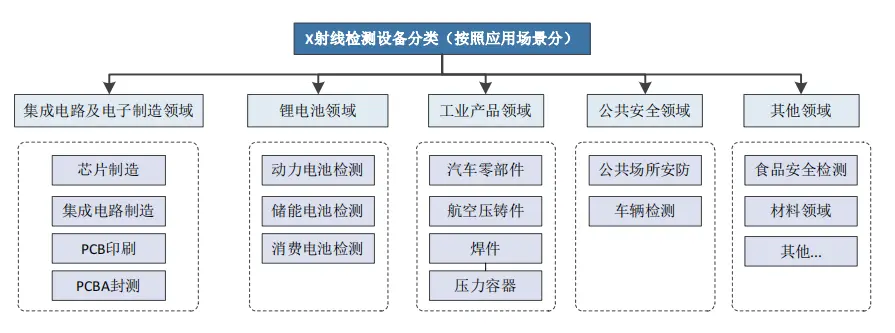

按照X射線檢測設備不同的應用領域分類,整體上包括半導體及電子制造領域、鋰電池制造領域、工業產品制造領域、公共安全領域及其他(如食品產業等)。

資料來源:沙利文

集成電路及電子制造領域包括芯片、集成電路制造以及PCB印刷、PCBA封測等;鋰電池領域(也叫新能源電池領域)包括動力電池檢測、儲能電池檢測、消費電池檢測;工業產品領域(主要為焊件、鑄件及材料領域)包括汽車零部件、航空壓鑄件、焊件和壓力容器等;公共安全領域包括公共場所(如機場、火車站、地鐵等小型箱包的檢測)、車輛檢測(高速路口車檢、監獄車輛檢測);在其他領域X射線檢測設備在逐步應用,如食品安全領域、材料檢測領域等。其中集成電路及電子制造領域、鋰電池領域和工業產品領域對X射線檢測設備要求較高,因此,設備價值也較高。在2021年,前述三大領域市場規模占比總體約50%,預計到2026年,將接近70%。

01

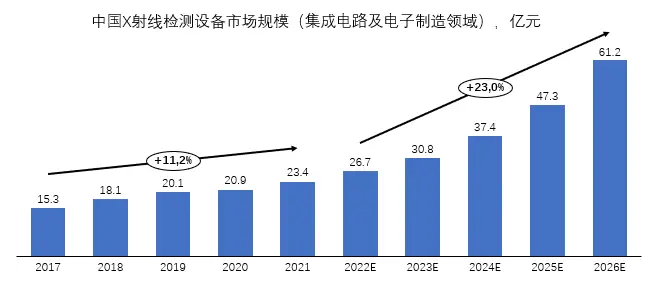

集成電路及電子制造領域X射線檢測精度高、需求旺盛集成電路及電子制造領域涉及電子零件的制造/組裝、PCB印刷、封裝等。隨著電子產品的輕便化、智能化發展,半導體的尺寸在不斷縮小,對集成電路封裝密度的要求逐漸提高,與之相對應的缺陷檢測精度要求需達到更高級別。目前,工業X射線檢測設備或微焦點X射線檢測設備可滿足復雜的集成電路及電子制造工藝的多環節檢測要求。據全球半導體貿易統計組織披露數據,全球半導體銷售額從2015年3,352億美元增長至2021年5,559億美元;其中,中國市場銷售額從2015年986億美元增長至2021年1,925億美元,年均復合增長率為11.8%,其占全球市場份額也從2015年29.4%快速上升至34.6%,位居世界第一。根據沙利文的統計和預測,2017至2021年,中國集成電路及電子制造的市場規模從15.3億元增長至23.4億元,年均復合增長率為11.2%。未來,隨著半導體制造行業逐漸成為國家重點發展產業,政府相關扶持政策的不斷推出,中國集成電路及電子制造行業有望蓬勃發展,與此同時,集成電路及高端電子制造廠商對X射線檢測設備的需求也有望進一步擴大,到2026年,集成電路及電子制造X射線檢測設備市場規模預計達到61.2億元,2022至2026年間市場增速的年均復合增長率達到23.0%。

資料來源:沙利文

02

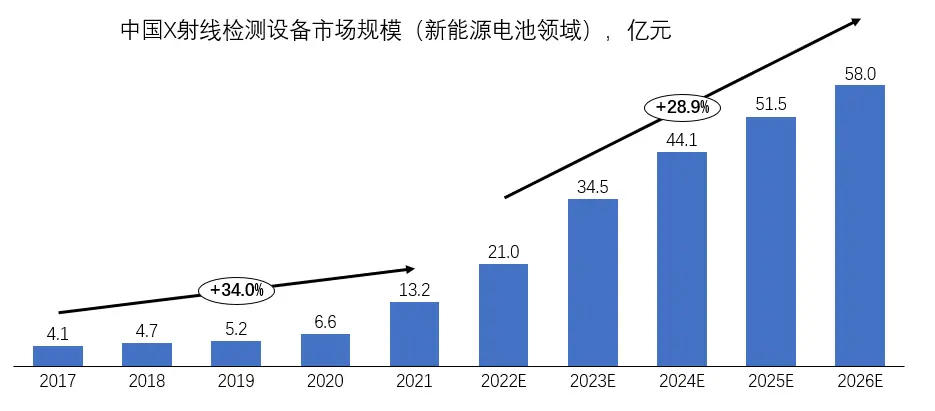

新能源電池出貨量提升,帶動X射線檢測設備市場規模增長新能源電池行業X射線檢測設備和新能源電池行業的發展密切相關,新能源電池行業X射線檢測設備主要應用于新能源汽車動力電池檢測、消費電池檢測和儲能電池檢測等新能源電池領域。隨著電動汽車銷量的提升,動力電池出貨量將持續提升,并且X射線檢測已成為電池生產中必不可少的環節,動力電池市場將帶動X射線檢測設備在動力電池行業的應用,特別是有利于在線式X射線檢測設備滲透率的提升。根據沙利文的統計和預測,2021年,X射線檢測設備在電池檢測領域的市場規模為13.2億元,其中中國設備占主導地位。新能源汽車和儲能行業的爆發式發展成為電池行業X射線檢測設備高速增長最主要的驅動因素。伴隨著動力電池及儲能企業產能的高速擴張,X射線檢測設備在該領域的需求量增長迅猛,且設備技術迭代快,預計未來5年(2022年至2026年)年復合增長率將超過28.9%,預計至2026年,X射線檢測設備在整體電池檢測領域的市場規模將達到58.0億元。

資料來源:沙利文

03

鑄件、焊件及材料領域X射線檢測需求穩定,未來保持穩步增長伴隨著中國科技力量的日益壯大,汽車、鑄造、航天航空等領域內的領頭企業在逐漸擴大生產規模,提高生產力以滿足劇增的市場需求量。在鑄件、焊件及材料檢測領域,X射線影像檢測技術作為該領域中最直觀靈敏,最便于定量分析的影像檢測手段,具有不可替代的優勢,已被大量應用于各類缺陷檢測診斷,主要包括:

① 金屬鑄造件(包括汽車各類零部件、一體化壓鑄成型車架、工業機械零件、軌道交通輪轂等);

② 敏感結構件(如航空航天、軍工零部件等);

③ 壓力容器(如高壓鍋爐、氣瓶、氣罐等);

④ 管件焊接等場景檢測。

目前,鑄件、焊件及材料檢測領域的主要供應商將目光聚焦在X射線智能檢測設備。作為高效率、高精準度的檢測設備,X射線檢測受到越來越多汽車制造、航天航空等領域的青睞和肯定,X射線檢測設備的需求量也隨著汽車市場、航天航空等整體規模的擴大逐漸增加。根據沙利文的統計和預測,2021年,中國工業領域(鑄件、焊件及材料)X射線檢測設備市場規模近21.1億元,未來相關領域X射線檢測設備市場仍具備發展空間,預計2026年市場規模將超過44.2億元,2022年到2026年年復合增長率將接近約17.0%。

資料來源:沙利文

3

X射線檢測設備市場競爭:中國市場從國外壟斷走向國產替代

X射線檢測設備產業鏈包括上游零部件供應,中游設備系統集成及制造,以及下游在各個領域的應用。X射線檢測設備行業涉及環節眾多,中國企業隨著技術和經驗的積累,正逐步替代部分領域的海外檢測設備的應用,整體市場從國外壟斷逐步走向國產替代。X射線檢測設備上游零部件主要包括X射線源、探測器、高壓電源、多軸聯動系統等,競爭企業包括提供開管微焦點射線源的Yxlon、Finetech、X-WorX等;提供閉管微焦點射線源的濱松、ThermoFisher、日聯等;提供大功率焦點源的COMET、Varian、VJ Technologies等;提供普通焦點源的上海超群、丹東榮華等;提供探測器的東芝、THALES、Varian、濱松、Rayence、奕瑞、康眾等;為開管微焦點射線源提供高壓電源的Gulmay、Spellman、COMET等。X射線檢測設備中游為設備的設計、檢測算法、系統集成和制造環節,涉及到成像系統、掃描系統等的設計、集成,競爭企業按照其下游應用領域進行分類,包括電子制造及集成電路檢測領域競爭企業如Yxlon、GE、島津、OMRON、日聯、SEC、善思等;電池檢測領域競爭企業如正業、日聯、大成、雙元等;鑄件、焊件及壓力容器檢測領域競爭企業如依科視朗、蔡司、貝克休斯、日聯、華日理學、丹東奧龍等;異物檢測領域競爭企業如梅特利-特利多、賽默飛、安立、太易、美亞光電、多科、高晶、日聯等;公共安全檢測領域競爭企業如Smiths、L3Harris、Rapiscan、同方威視、公安一所、天合時代等。

資料來源:沙利文

中國從產業鏈企業圖譜來看,由于不同檢測領域對X射線檢測設備需求不盡一致,只有少數企業能夠實現多領域布局。X射線檢測設備下游客戶遍布各行各業,在不同領域內的龍頭企業多選擇采用綜合性能較好的X射線檢測設備來保證產品品質,提高產品良率。

01

集成電路及電子制造領域X射線檢測設備市場以國外競爭企業為主

集成電路領域

X射線檢測設備市場競爭情況

集成電路行業對X射線檢測設備的精度要求較高,以納米級、微米級精度為主。在集成電路X射線檢測市場競爭企業中,以國外廠商為主,且市場集中度較高。

在2D檢測領域,包括百納米級的檢測設備和微米級的檢測設備兩類,其中2D檢測微米級檢測設備主要參與者包括島津、諾信、日聯、SEC等品牌;百納米級檢測精度的檢測設備主要參與者包括GE、Yxlon、Nordson等,市場份額基本集中于這三家企業;在3D檢測設備領域,GE和Yxlon市場份額較高,Zeiss和尼康也占有一部分市場,目前中國企業日聯科技也正在進入該市場。

電子制造領域

X射線檢測設備市場競爭情況

電子制造(包括SMT,PCB,PCBA)檢測行業的X射線檢測設備包括離線2D檢測設備、在線2D檢測設備、3D檢測設備。在3D檢測設備市場中,Yxlon和Zeiss占有較高的市場份額,GE、尼康和日聯也占有一部分市場。2D在線檢測設備市場中,主要參與者有德律、日聯、OMRON、Matrix。2D離線檢測設備市場中,中國廠商主要為日聯科技、善思等,2D離線檢測設備的進口產品中,主要參與者有Yxlon、Nordson、島津、GE、SEC等。

由于國外企業起步早、技術經驗積累深厚,相比于中國企業在技術方面存在一定的優勢。根據沙利文的統計,目前中國X射線集成電路及電子制造檢測設備領域有超過75%的市場被海外企業占據,尤其是在X射線高端電子制造及集成電路檢測設備領域。在中國企業中,根據沙利文的統計,包括日聯科技、善思等在內的少數中國企業進入了該市場,中國市場集成電路及電子制造X射線檢測設備逐步從國外壟斷走向國產替代。

02

新能源電池檢測領域X射線檢測設備市場中國企業占比超9成電池X射線檢測設備受到下游行業集中度的影響,競爭格局較為集中;且由于設備的非標定制化需求強,近些年來電池X射線檢測設備市場主要由中國企業主導,包括正業科技、日聯科技、雙元科技、大成精密等。國外主要參與企業為贏多美立等。電池行業X射線檢測設備企業主要向電池制造廠商提供無損檢測設備,提高電池的安全性,行業客戶包括寧德時代、比亞迪電池、中創新航、國軒高科、億緯鋰能、蜂巢能源等。動力鋰離子電池產品由于其卷繞層數較多,產品品質要求嚴格,其對于X射線檢測設備要求也較高。另外,動力電池產能需求大,產線速度快,要求檢測設備可以自動進料、分揀、落料等,對在線式設備的自動化系統要求極高。得益于中國動力電池及儲能電池產業上下游的高速發展,以及該領域對X檢測設備的非標定制化需求較強,使得中國動力電池及儲能電池領域的X射線檢測設備國產化程度較高,中國企業占據超過90%的市場份額。

03

鑄件、焊件及材料檢測X射線檢測設備市場中國企業和國外企業平分秋色鑄件、焊件及壓力容器領域X射線檢測設備市場參與者較多,其中國外企業處于市場主導地位,如蔡司,依科視朗、菲尼克斯等,其設備技術先進且單臺設備價值高,被廣泛應用于汽車、航空航天等領域。中國企業,如日聯科技、華日理學、丹東奧龍等較為領先,是國外企業市場地位的主要競爭者及挑戰者。X射線在工業領域應用廣泛,除了整體集中在航空航天、汽車零部件、壓力容器等行業,在軌道交通,電力設施等領域也有廣泛應用,除行業領先的頭部企業外,也有眾多體量較小的企業參與,但市場份額較小。工業領域X射線檢測設備領先企業包括寶石隆、GE、菲尼克斯、日聯科技、華日理學、丹東奧龍等企業。2021年,中國鑄件、焊件及壓力容器領域X射線檢測設備市場規模為21.1億元,根據沙利文的統計,國外企業占據了約60%的市場份額,中國企業整體市場占有率均較為分散。

4

掌握核心零部件

中國X射線檢測行業創新能力持續提升

整體上來看,X射線檢測設備上游核心零部件包括X射線源與探測器。中國企業通過逐步掌握X射線設備的核心零部件,推動了中國X射線檢測設備的創新能力的持續提升。X射線源,又可稱為X光管、X光源,是產生和發射X射線的裝置。X射線源根據其不同性能特點,又分為微焦點射線源、大功率射線源、普通射線源,其中以微焦點射線源技術壁壘最高。中國微焦點射線源的技術和市場基本被國外廠商所壟斷,屬于典型的“卡脖子”技術和供給。微焦點射線源,涉及原子物理學、真空物理學、材料學、電磁學、電子光學、熱力學等學科,研發難度大、技術壁壘高,用于精密檢測設備,是指焦點尺寸在幾十微米至1微米以下的射線源。因檢測精度高,其被廣泛應用于半導體封測、電子制造以及電池檢測。例如在集成電路領域,微焦點射線源可用于對集成電路、芯片封裝的檢測,被檢測物質尺寸較小,且要求設備的靈敏度要高。X射線源作為X射線檢測設備的核心零部件,全球企業爭相在該領域投入研發,目前微焦點X射線源技術代表行業最高研發水平。X射線源競爭企業包括提供開管微焦點射線源的Yxlon、Finetech、X-WorX等;提供閉管焦點射線源的日本濱松、美國ThermoFisher、無錫日聯等;提供大功率焦點源的COMET、Varex、VJ Technologies等;提供普通焦點源的上海超群、丹東榮華等。對于微焦點射線源來說,中國市場一直以來被日本濱松和美國ThermoFisher兩家公司所壟斷,2021年其合計市場份額近85%。濱松和ThermoFisher能夠提供90kV,110kV,130kV,150kV及其以上的全系列微焦點射線源。近幾年,部分中國廠商也在該領域持續投入研發,并取得一定進展,但整體市場份額較小。隨著國產化浪潮的持續推進,未來中國本土廠商有望在微焦點射線源市場占有一席之地,實現國產替代。